いつもお世話になっております。川崎市宮前区のマサキホーム株式会社です。

今回は、意外と知られていないのですが、火災保険で修理 することができました

屋根・雨樋・軒天 などの工事についてご説明します。

★動画からの解説はこちら

先日、風災被害(雨樋破損)にあった住宅のお客様から点検調査のお見積り中に、

『火災保険ってどんな時に使えるの?』って質問があったので、以下のように

お答えしました。

A. (マサキホーム)

火災保険はこのようなときに使えます!

たとえば、「自動車保険」は 自動車 とありますので、自動車が事故で壊れたり動か

なくなったりした時などに補償する(保険金が支払われる)保険だということが分か

りますが、では、「火災保険」が補償する“モノ”とは一体何でしょう?

火災保険は、火事で家が燃えてしまったときに補償(保険金をお支払い)しますが、

『火災保険が補償する事故は“火災”だけではありません』。

火災保険とは、保険加入時の契約内容によって異なります。

上記図のように 基本補償、自由選択 と別れています。

そこで上記、基本補償1の “火災”以外の基本補償と自由選択の中で、弊社が過去に修理した

工事実績を基にご説明しましょう。

1.火災保険で修理ができた事例

(1)突風・強風・台風・豪雨などの強い風で破損した場合

①雨漏り

②風で破損した雨樋

③スレートの浮き

④棟板金・グギの浮き -------------->

⑤長期間の雨風で瓦が漆喰崩れ

⑥突風でアンテナ破損

(2)積雪・落雪・ヒョウで破損した場合

①積雪が滑り破損した雨樋 ------------>

②積雪で倒れたカーポート

③落雪で破損したベランダ

④ヒョウで破損したカーポート

(3)経年劣化と思われた補修で、風災被害が認められ火災保険が適用された事例

①サビがあるトタン屋根・板金

②コケが生えた屋根 --------------->

③雨樋のチョーキング現象

(塗料の防水効果が切れて起こる現象)

【 注 意 】

100%経年劣化であれば火災保険の風災補償で修理できませんが、鑑定人(保険会社側)

による屋根調査の結果、突風や強風に晒されて何らかの風災を受けていると診断された

場合は風災補償が適用されますので、マサキホーム株式会社にご相談ください。

2.火災保険で修理ができなかった事例

(1)前回 修理した箇所からまた雨漏りが始まった。

(2)新築当時から雨漏りしている。

(3)太陽光パネルを設置したら雨漏りがしてきた。

(4)屋根の塗装をしたら雨漏りがしてきた。

(5)増築後に屋根を覗いたら瓦が割れていた。

以上の弊社過去事例を説明すると、お客様より火災保険の 基本補償と自由選択 について、

もう少し詳しく知りたいとのご要望がありましたので、以下のようにまとめてみました。

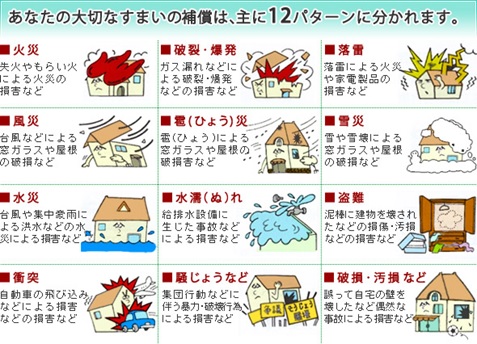

3.基本補償について

保険加入時のプランの内容で火災保険についている1火災、2、落雷、3破裂爆発、

4風災・ひょう災・雪災に関して、こちらは基本でついているものです。

”火災”は当然の事、雷が落ちて電化製品が壊れたり、停電し事故が起きた場合などの

“落雷“、ガス漏れ等により住宅が破裂や爆発をした事際に損傷した場合の”破裂爆発”

台風や強風、突風、竜巻等で屋根の瓦や鉄板が飛んでしまった場合や、軒天が剥れた

などの”風災”や、雹(ひょう)による波板の穴あき破損等の、”ひょう災” 雪の重さや

落下で雨樋やカーポート、テラスが破損した場合の”雪災”などの、日常生活の中での

事故も基本で補償しています。

保険の呼び方が火災保険と聞くと、火事の時だけに使える保険というイメージにな

りやすいです。補償内容を考えると非常にわかりづらい呼び方だと思います。

わかりやすく言うと、火災保険は災害保険という言い方でも個人的にはいいと思い

ます。

4.自由選択について

基本補償については上記の通り基本に補償されますが、水災、水濡れ、盗難、衝突、

騒じょう、破損・汚損 などの自由選択については、ご家庭にあったプランやご予算に

応じで選んでいただける補償内容になります。

下記に、補償についてパターン別にまとめましたので、ご参照下さい。

事故にあわれた際はぜひ一度ご契約内容をご確認下さい。

火災保険の申請は加入者に当然の権利です!

5.火災保険で屋根修理できる仕組み

上記でご説明したように、火災保険には、火災被害に対しての 基本補償 のほかに、

「風災・雪災・ひょう災」補償というものがありますので、契約している火災保険

をご確認ください。

また、上記の補償が記載されていない火災保険でも「風災」補償はほとんどの場合、

基本補償とセットになっているケースが大半です。

そこで今回は、屋根修理に関して、火災保険適用のウエイトが多い「風災」補償を

中心に、その仕組みについてご説明します。

【ワンポイントアドバイス】

★ちなみに「風災」補償とは、突風・強風・木枯らし・春一番・台風・旋風等の

強い風による災害により、建物や家財が被害に遭った場合にその損害金額を補償

するという火災保険サービスです。

★具体例を挙げますと、風で住宅の屋根瓦・スレート・雨樋・漆喰・カーポート

・ベランダ・バルコニー・TVアンテナなどが壊れたら、その損害金額(修理費用)

を火災保険会社が支払ってもらえることを言います。

(1)風災補償は最大瞬間風速で決まる。

具体的には「最大瞬間風速20メートル/秒」が基準になります。

しかし、「最大瞬間風速20m/秒以上」の風といわれてもイメージできませんよね。

そこでわかりやすく台風と比較してみましょう。

◆ 台風は、最大風速 が 17.2m/秒 以上の風です。★ 風災補償は最大瞬間風速20m/秒以上の風です。 |

【 注意!】

最大風速とは、10分間の平均風速の最大値

最大瞬間風速とは、3秒間の平均風速の最大値

一見、最大瞬間風速20m/秒というと、台風以上の風と思われますが、3秒間

の平均風速ですので、全国各地で強い風の影響で屋根に損害を受けていると

言っても過言ではありません。

(2)風災補償の申請期間。

強い風によって被害を受けた日から3年以内に保険会社に保険申請をしなければ、

失効になります。しかし3年以内に屋根を修理しなければならないということでは

なく、その3年以内に保険会社に「保険申請します」と電話1本だけで保険申請に

なりますので、失効当日に屋根の破損に気付いた方も間に合います。

(3)「風災」補償金額とは

屋根修理の場合、2階以上は足場工事が必要となります。

「風災」補償の金額には、屋根修理費のほか、足場費用も補償の対象になりますので

高額になりますので、是非「風災」補償の申請での修理をお勧めいたします。

また、火災保険は自動車保険のように保険を使ったからといって、保険料の割り増し

も一切ありません。

自動車事故の責任はその当事者にいくらかありますが、突風や台風、積雪で受けた損

害は100%お客様の責任がないため火災保険に等級制度はなく安心して申請できます。

(4)火災保険で屋根修理をする手順

①屋根破損・雨漏りは、保険会社ではなく専門業者(マサキホーム)に調査依頼!

⇩

②専門業者(マサキホーム)による屋根調査の実施

⇩

③屋根調査報告書・見積書の作成と送付(マサキホーム)

⇩

④保険会社へ事故電話報告(あなた⇒保険会社へ保険申請)

⇩

⑤保険請求書類(屋根調査報告書・見積書など)を保険会社に提出(あなた)

⇩

⑥鑑定人(保険会社側)による屋根調査の実施(保険会社側)

⇩

⑦被災額の確定後、保険金額の決定(保険会社側)

⇩

⑧保険金の支払い(保険会社側)

⇩

⑨被災箇所の屋根修理施工(マサキホーム)

【 保険会社へ連絡する場合の注意! 】

保険会社では、ご契約さまからの最初の電話連絡時から保険金額の決定までの

間、常にあらゆる正当な方法で保険対象外にする理由や保険金を減額できる根

拠を見つけようとしますので、保険会社への第1報が重要になります→“最初

の電話よければ全てよし”ですね。

最後になりますが、弊社では、風災や雪害など被害 にあわれた方々の 修理費用 を、

少しでもご負担のないよう専門知識のあるスタッフが在籍し、ご協力しております。

また、弊社にお問い合わせしていただいた方々に、喜んでいただけることを念頭に

置いて体制作りをおこなっております。

お困り事やご不明な点等ございましたら、下記までお問い合わせ下さい。

お悩み解消はこちら ➡ “マサキホ-ム” !

{kind=link}